随着新一轮科技革命与产业变革的深入,精密仪器作为高端制造业和科学研究的基础支撑,其战略地位日益凸显。在计算机软硬件技术开发持续赋能下,中国精密仪器行业正迎来创新升级与市场扩张的关键时期。本文将从全景图谱、市场规模、竞争格局及发展前景等维度,展望2024年中国精密仪器行业的趋势与机遇。

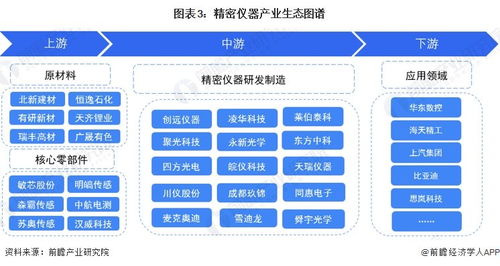

一、行业全景图谱:技术融合驱动产业升级

中国精密仪器行业覆盖广泛,主要包括光学仪器、分析仪器、测量仪器、医疗仪器及专用设备等细分领域。当前,行业呈现出以下特征:

- 技术集成化:计算机硬件(如高性能传感器、处理器)与软件(如人工智能算法、数据分析平台)的深度融合,推动仪器向智能化、自动化、高精度方向发展。例如,智能检测设备通过嵌入式系统实现实时数据采集与故障诊断。

- 应用多元化:从传统工业检测、环境监测延伸到生物医药、半导体制造、新能源等前沿领域,尤其是芯片制造中的光刻机、计量设备,成为技术攻坚的重点。

- 政策支持强化:国家“十四五”规划将高端仪器列为战略性新兴产业,推动国产化替代与自主创新,为行业注入长期动力。

二、市场规模:稳步增长与结构优化

根据行业数据预测,2024年中国精密仪器市场规模有望突破1.2万亿元人民币,年增长率保持在10%以上。增长驱动力主要来自:

- 需求端扩张:制造业升级(如智能制造、精密加工)和科研投入增加(如国家实验室建设),带动高端仪器采购需求。

- 国产化进程加速:在外部技术限制背景下,国内企业通过研发突破,逐步在光谱仪、电子显微镜等领域实现进口替代,市场份额持续提升。

- 软硬件协同效应:计算机技术开发降低了仪器成本,例如云计算平台使远程监测与大数据分析成为可能,拓展了服务型市场空间。

三、竞争格局:本土崛起与国际竞合

行业竞争呈现“分层竞争、差异化突围”的特点:

- 国际巨头主导高端:赛默飞、安捷伦等外资企业凭借技术积累,仍占据高端市场主要份额,尤其在精密分析仪器领域优势明显。

- 本土企业快速追赶:以中科仪、聚光科技等为代表的国内企业,通过政策扶持与研发投入,在中低端市场实现规模化,并逐步向高端渗透。部分企业在细分领域(如医疗影像设备)已具备全球竞争力。

- 跨界合作增多:互联网科技公司(如华为、阿里巴巴)通过软硬件技术赋能,与仪器企业联合开发智能解决方案,催生新的生态模式。

四、发展前景:技术突破与市场机遇

展望2024年,行业将围绕以下方向深化发展:

- 智能化与互联化:人工智能与物联网技术将进一步融合,推动仪器向“自感知、自决策”演进。例如,基于机器学习的故障预测系统可提升设备运维效率。

- 核心部件国产化突破:传感器、光学元件等“卡脖子”环节将成为研发重点,政策与资本加持下,本土供应链有望逐步完善。

- 新兴应用场景拓展:在半导体、生物医药、碳中和等领域,精密仪器的需求将持续爆发。例如,新能源电池检测设备随电动汽车普及迎来高速增长。

- 全球化布局加速:国内头部企业将通过技术输出与国际合作,参与全球市场竞争,推动中国标准走向世界。

###

2024年,中国精密仪器行业将在计算机软硬件技术开发的催化下,迈向更高阶的创新周期。尽管面临核心技术短板与国际竞争压力,但凭借市场潜力、政策红利及跨界融合优势,行业有望实现量质齐升,为制造业高质量发展与科技自立自强提供坚实支撑。企业需聚焦核心技术攻关、生态协同与场景落地,以抓住时代赋予的机遇。